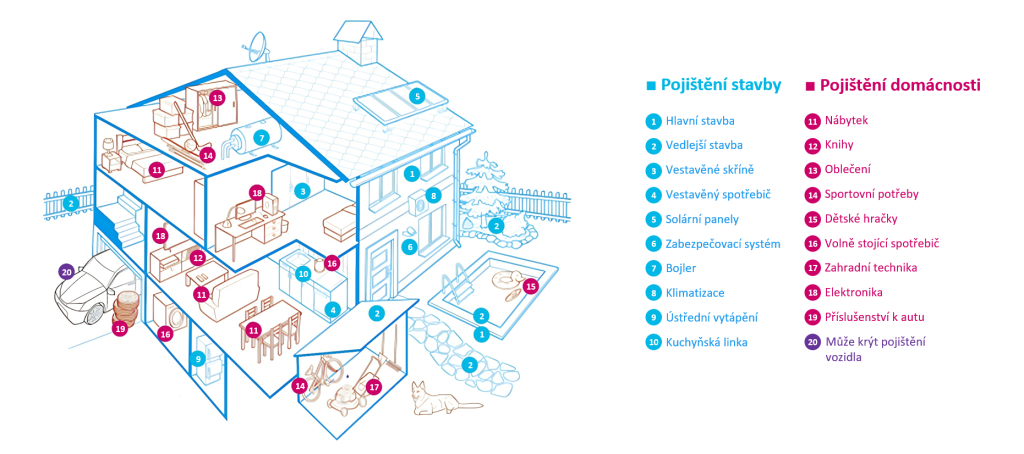

Pojištění majetku

Špatné nastavení dokáže stát desítky až stovky tisíc při pojistné události.

POZOR!

Pokud vlastníte byt v osobním vlastnictví, je třeba mít také pojištěnou nemovitost. Hodně lidí argumentuje tím, „však to má pojištěné družstvo/SVJ“.

Pravda to sice být může, ale pojistky od družstva jsou častokrát velmi zastaralé a nefunkční. Proto se vyplatí vsadit na jistotu a byt si rozhodně pojistit celý.

Podpojištění vzniká ve chvíli, kdy máte dům nebo domácnost pojištěnou na nižší hodnotu, než jakou skutečně má.

Pojišťovna vám pak vyplatí jen poměrnou část škody — někdy klidně jen polovinu, i když máte pojistku „v pořádku“.

Pokud má váš dům hodnotu 6 milionů, ale pojistka je jen na 3 miliony, můžete při škodě 500 000 Kč dostat třeba jen 250 000 Kč.

Zbytek doplácíte ze svého.

Jak se podpojištění vyhnout?

-

pravidelně aktualizovat pojistné částky (ideálně 1× ročně)

-

nastavit hodnotu nemovitosti podle reálných cen a současných nákladů na rekonstrukci

-

nezapomenout na zhodnocení domu (nová střecha, kuchyň, terasa, koupelna…)

-

mít správně nastavené limity u domácnosti

Odpovědnost, lidově známá jako „pojistka na blbost“, chrání vás v situacích, kdy nechtěně způsobíte škodu někomu jinému. Kryje běžné situace, jako je vytopení souseda, rozbití zboží v obchodě nebo třeba moment, kdy na lyžích srazíte jiného lyžaře a vznikne škoda na zdraví i na majetku.

Velmi důležitá je také odpovědnost z vlastnictví nemovitosti – například když praskne trubka, spadne taška ze střechy nebo něco z vašeho pozemku poškodí majetek či zdraví třetí osoby.

Je to jedno z nejdůležitějších, ale zároveň nejčastěji podceňovaných pojištění. Přitom dokáže ušetřit statisíce až miliony korun a stojí jen pár set ročně.

Může být i součásti pojištění nemovitosti/domácnosti.