Životní pojištění

Víte, na co všechno Vás dokáže životní pojištění ochránit? Tady je přehled:

- Smrt

- Invalidita

- Závažné onemocnění

- Pracovní neschopnost

- Trvalé následky úrazu

- Denní odškodné úrazu - bolestné

- Hospitalizace

Riziko smrti je o ochraně těch, kteří na vás spoléhají. Správně nastavené životní pojištění by mělo pokrýt veškeré dluhy, aby rodina nemusela řešit finanční tlak v nejtěžších chvílích. Doporučená výše krytí je navíc alespoň 3–5násobek ročního příjmu, aby rodina měla dostatek času a prostoru vše zvládnout bez stresu.

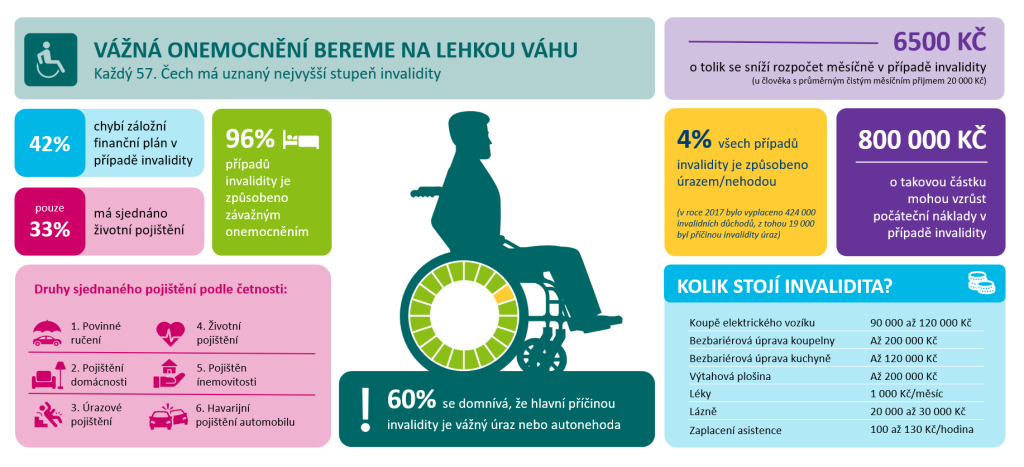

Invalidita patří mezi nejzásadnější životní rizika, protože dokáže zcela změnit schopnost pracovat a vydělávat. Pojištění by mělo pokrýt vaše dluhy a zároveň vytvořit dostatečnou finanční rezervu na dlouhé období. Ideální je krytí alespoň 5–7násobku ročního příjmu, aby bylo možné udržet stabilní životní úroveň i při výrazném omezení příjmů. V současné době máme v České republice tři stupně invalidity.

Pojištění závažných onemocnění pomáhá překlenout období, kdy je potřeba řešit léčbu, výpadek příjmů a často i změnu životního režimu. Kryje diagnózy, jako je například infarkt, rakovina, mrtvice a další vážné zdravotní stavy, které zásadně ovlivní život. Doporučené krytí je alespoň 1–2násobek ročního příjmu, aby se člověk mohl soustředit na uzdravení a ne na finanční starosti. Peníze lze také využít na nadstandartní léčbu. Obecná zdravotní pojišťovna totiž neproplácí veškeré druhy léčby, které by mohly být potřeba.

Pracovní neschopnost je připojištění, o kterém mnoho lidí vůbec neví, ale přitom dokáže vyřešit jednu z nejčastějších životních krizí – výpadek příjmu na neschopence. Pokud si ho člověk nastaví správně, může během nemocenské dostávat stejné peníze, jako když chodí do práce, a tím si udržet finanční stabilitu. Pro každého, kdo má úvěry nebo závazky, či bojuje s rezervami, je to naprosto klíčové krytí, které drží život v chodu, i když zdraví na chvíli vypne.

ChatGPT řekl:

Trvalé následky úrazu se vyplácí podle závažnosti poškození těla – procentuálně podle toho, jak velký dopad má úraz na váš život. Může jít o „maličkosti“ jako vyražený zub či jizvu, ale i o vážná zranění, která zanechají trvalé omezení. Toto pojištění přitom nebývá drahé a v případě úrazu dokáže velmi pomoci překlenout finanční dopady, které by člověka jinak nečekaně zasáhly.

Denní odškodné (bolestné) je jedno z nejčastěji vyplácených úrazových pojištění. Pojišťovna vám vyplatí peníze za každý den léčení úrazu – ať už jde o zvrtnutý kotník, říznutí, nebo třeba zlomeninu. Čím déle se úraz léčí, tím vyšší částku dostanete. Je to jednoduché a v praxi patří mezi nejvyužívanější krytí vůbec.

Hospitalizace kryje situace, kdy musíte zůstat v nemocnici déle než jen na vyšetření. Pojišťovna vám vyplatí peníze za každý den strávený v nemocnici, což pomůže vyrovnat výpadek příjmu nebo si dopřát větší komfort. Klient si tak může snadno uhradit například nadstandardní pokoj, lepší péči nebo pokrýt výdaje spojené s léčbou.

Další zajímavá/doplňková připojištění

- Závislost na péči

- Pojištění rukou

- Cukrovka

- Rizikové těhotenství

Pojištění závislosti na péči kryje situace, kdy člověk ztratí soběstačnost a potřebuje dlouhodobou pomoc druhých. V takových případech může pojišťovna vyplácet měsíční rentu až doživotně, aby měl klient jistotu financí i v nejtěžších chvílích. Velkou výhodou je také to, že toto pojištění lze odečíst z daňového základu, takže se dá část zaplaceného pojistného dostat zpět formou úspory na daních.

Pojištění rukou je praktické krytí pro každého, kdo potřebuje ruce ke své práci. Nejde jen o úrazy, ale i o nemoci z přetížení, jako jsou karpální tunely, tenisový loket nebo záněty šlach, které mohou člověka na týdny až měsíce vyřadit z práce. Toto pojištění pomáhá pokrýt výpadek příjmů a udržet stabilitu i ve chvílích, kdy ruce jednoduše „vypnou“.

Připojištění cukrovky je relativně nová možnost, která může výrazně pomoct lidem s tímto onemocněním. Kryje komplikace spojené s diabetem, jako jsou problémy s krevním oběhem, zrakem nebo dlouhodobým hojením ran. Hodí se pro každého, kdo chce mít jistotu, že případné zdravotní komplikace neohrozí jeho finanční stabilitu – ať už jde o léčbu, výpadek příjmu nebo zvýšené náklady spojené s péčí.

Rizikové těhotenství může přinést komplikace, kvůli kterým musí budoucí maminka nastoupit na nemocenskou mnohem dříve, než plánovala. V takové situaci může toto pojištění výrazně pomoct, jedná se v podstatě o riziko pracovní neschopnosti, zmíněné výše, jen napřímo rizikové těhotenství umí nabídnout jen některé pojišťovny. Právě tady se ukazuje, jak důležité je mít vedle sebe dobrého finančního poradce, který ví, kde a jak toto krytí správně nastavit.

Nastavení životního pojištění vyžaduje důkladnou analýzu a správné nastavení, aby dávalo smysl právě vaší situaci.

V naší kalkulačce si můžete orientačně vymodelovat vlastní řešení přesně na míru zde.